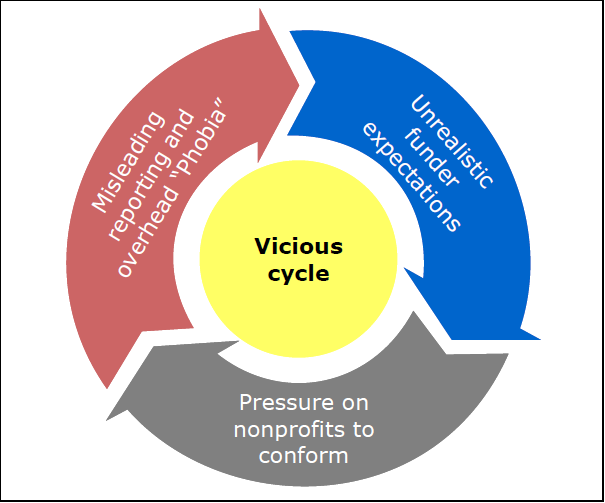

فکر میکنید اداره کردن یک سازمان غیرانتفاعی موفق و پایدار چقدر هزینه میبرد؟ واقعیت این است که هزینه سربار در بخش غیرانتفاعی بسیار بیشتر از چیزی است که در گزارشات مالی منعکس میشود. با این همه فعالیتها و انتظارات گمراهکننده- هم در سازمان و هم در میان تأمینکنندههای مالی- دور باطلی را شکل میدهد که باعث میشود این وضعیت ادامهدار شود. تحقیقات نشان میدهد چنین وضعیتی سه پیشران مهم دارد:

1- گزارشات گمراه کننده؛ بسیاری از سازمانهای غیرانتفاعی در گزارشات خود هزینههای سربار را کمتر از آنچه واقعاً هست گزارش میکنند.

گروه بریجسپن چهار سازمان غیرانتفاعی که به جوانان خدمات میدهند را بررسی کرده است. نتایج نشان میدهد همۀ این چهار سازمان هزینههای سربار را کمتر گزارش کردهاند. هزینهها به طور میانگین 27 درصد است و هزینههای گزارش شده به طور میانگین 19 درصد؛ مقادیر گزارش شده به طور میانگین 30 درصد کمتر از مقادیر واقعی است.

از این نظر مقایسۀ هزینههای سربار سازمانهای غیر انتفاعی با سازمانهای دیگر روشنگر است.

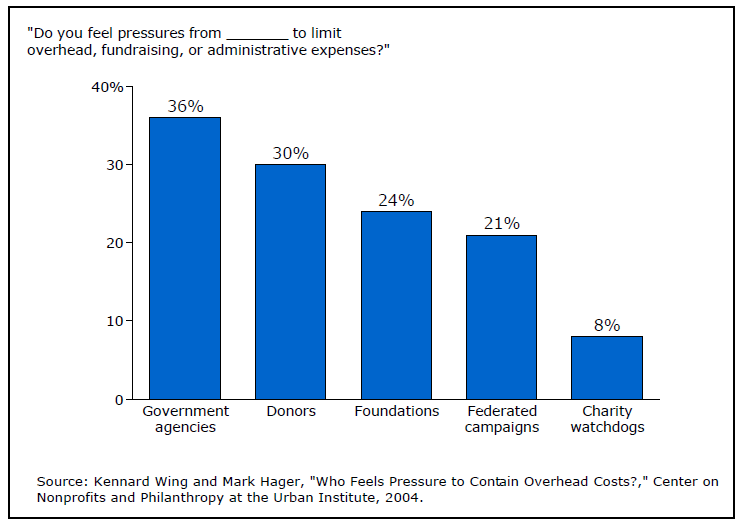

2- انتظارات غیرواقعی؛ خیرین و سایر مرتبطین با سازمانهای خیریه مایل هستند با سازمانهایی که هزینههای کمتری دارند همکاری کنند.

(به ترتیب از چپ: دولت، خیرین، بنیادها، کمپینهای جمعآوری منابع مالی، چشمهای مراقب خیریهها)

3- فشار برای تطبیق با شرایط؛ این فشار روی تصمیمگیران سازمانهای خیریه وجود دارد که خود را با انتظارات تأمین کنندگان مالی تطبیق دهند. آنها این کار را با کم کردن هزینههای سربار و ارائۀ گزارشهایی با ارقامی کمتر از نرخهای واقعی انجام میدهند.

به طور خلاصه انتظارات اولیهای از سوی خیرین برای کم کردن هزینهها وجود دارد و این انتظارات فشاری بر سازمانهای خیریه تحمیل میکند تا خود را با آنها تطبیق دهند. یکی از عوارض چنین فشارهایی این است که سازمانهای خیریه به این سمت میروند که هزینهها را پایینتر از مقادیر واقعی نشان دهند. چنین کاری باز هم پیشفرض خیرین از موسسۀ خیریۀ خوب به عنوان موسسهای که هزینههای سربارش کم است را تقویت میکند و این چرخه ادامه مییابد.

این دور باطل بر قدرت تاثیرگذاری سازمان آثاری دارد. برای مثال مدیران اجرایی و هیأت مدیره سرمایهگذاری روی زیرساختها را کم میکنند در حالی که این زیرساختها برای بهبود یا حتی حفظ استانداردهای خدمتدهی لازماند. در کوتاه مدت فشارها اعضا را به اینجا میکشاند تا با هزینۀ کمتر کار بیشتری انجام دهند، اما در نهایت این ذینفعان موسسه هستند که آسیب میبینند.

علیرغم دور باطلی که به آن اشاره شد هر چهار سازمانی که در بالا به آنها پرداختیم توانستهاند شکاف گزارشات، هزینۀ سربار واقعی و آنچه که فکر میکنند نیاز است خرج کنند تا به شکلی بهینه کار کنند را پر کردهاند. درسهایی که آنها آموختهاند با کمک تجربههایی که بریجسپن در حین کار با سازمانهای غیرانتفاعی فراگرفته است گامهایی را پیشنهاد میدهد که سازمانها با دنبال کردن آنها میتوانند از این دور باطل خارج شوند.

صاحبان سرمایه میتوانند گامهای زیر را دنبال کنند:

- حمایت خود از سازمانهای خیریه را به سمت منابع مالی عام و بدون قید ببرند. با این کار سازمانها میتوانند میان انواع ممکن سرمایهگذاری سبک سنگین کنند.

- وقتی از یک برنامۀ مشخص حمایت مالی میکنند سعی کنند بخش بیشتری را به هزینههای ادارای و هزینههای لازم برای جذب منابع مالی اختصاص دهند.

- بحثهای بیشتری دربارۀ هزینههای سربار راه بیاندازند و در حین انجام این کار مشوق ایجاد تعریفی استاندارد از این واژه باشند.

رهبران سازمانهای خیریه هم به طرق دیگر میتوانند کمک کنند تا این دور باطل شکسته شود:

- توسعۀ استراتژیای که صراحتاً نیازهای زیرساختی را به رسمیت بشناسد. بحثهای استراتژیک پیرامون اهداف و سرمایهگذاریهای مورد نیاز برای رسیدن به آنها میتواند بسیار مؤثرتر از بحث در مورد هزینهها باشد.

- گفتوگو در مورد افزایش سرمایهگذاری روی هزینۀ سربار در تمام سازمان. ایجاد تعهد جمعی میان همۀ سطوح سازمان، از کارکنان ارشد تا هیأت مدیره بسیار مهم و اثرگذار است.

- یافتن شیوههای بهتری برای سنجش عملکرد سازمان. بحث در مورد هزینههایی که برای رسیدن به نتایج مشخص لازم است و اهمیت سرمایهگذاری در هزینۀ سربار برای کاهش این هزینهها بسیار مهم و اثرگذار است.

این یادداشت گزارشی مختصر است از نوشتۀ زیر:

William Bedsworth, Ann Goggins Gregory, Don Howard (2008), Nonprofit Overhead Cost, The Bridgespan Group. (+)